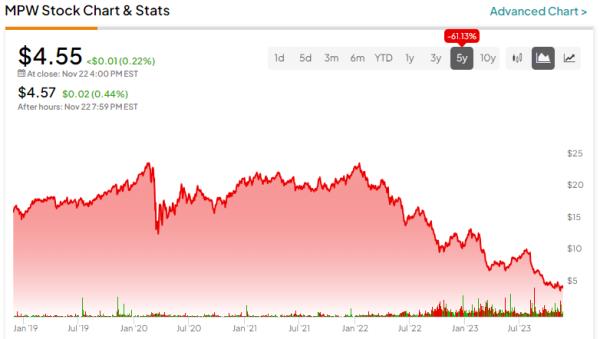

医疗物业信托基金(纽约证券交易所代码:MPW)是一家涉及医疗物业的房地产投资信托基金,最近报告了其2023年第三季度的收益结果,我将详细讨论。简而言之,较高的利率影响了可用于分配的现金,而且这种影响可能会持续一段时间。尽管如此,人们普遍预计美联储将在几个月内开始降息。作为一家负债累累的公司,医疗财产信托将是主要受益者之一。

我看好这只股票,因为从整个公司的角度来看,它的估值很有吸引力,而且它的医院投资组合具有防御性。然而,投资者需要注意其高杠杆率以及管理层保持流动性的必要性。

医疗财产信托的运作概述部分

目录表

切换医疗地产信托公司(Medical Properties Trust,简称MPT)是医院地产的最大所有者之一。该公司活跃在美国31个州和几个国际市场。截至2023年第三季度,其62.1%的资产位于美国,英国是第二大市场,占所有资产的21.6%。

在2023年第三季度,MPT记录的调整后运营资金(AFFO, REITs通常报告的现金流指标)为每股0.30美元,同比下降16.7%。这一减少是收入减少和利息成本上升的结果。考虑到2023年第三季度末总债务达到102亿美元,流动性和现金流的产生是该公司最关心的问题。事实上,管理层宣布计划在未来12个月内筹集20亿美元的流动性。

医疗财产信托的资本化率

考虑你投资的房地产投资信托基金的资本化率(基于其预期现金流的房地产投资回报率)而不仅仅是基于AFFO的收益率总是很重要的。通常,为了增加回报,房地产投资信托基金从银行和其他贷方借款。这通常会导致AFFO的高产量。

然而,如果房地产投资信托基金需要在市场上出售物业,买方将考虑资本化率,因为它包含了该物业对股权和债务持有人的所有现金流。

为了得到Medical Properties Trust的资本化率,我们可以将当前AFFO的运行率金额和利息费用结合起来,因为它是一个季度数字,所以乘以4,然后除以公司的企业价值。

在2023年第三季度,AFFO为1.82亿美元,而公司的利息支出为1.07亿美元。因此,MPT目前的年收益约为11.5亿美元,可用于支付债务利息和股东股息。与约129亿美元的企业价值相比,市场隐含的资本化率约为8.9%。

资本化率使投资者能够比较不同财务杠杆水平的REITs(企业价值中由债务融资的部分,在医疗财产信托中,这一比例约为80%,非常高),因为它关注的是企业层面的现金流,而不是专门针对股东的现金流。过高的财务杠杆使MPT面临过高的利率风险。

在比较医疗物业信托作为一项投资的绝对回报潜力时,上限利率也很有用,并且可以很容易地将其与其他替代品(如政府债券)进行比较。例如,10年期美国国债目前的收益率约为4.4%。

最近的资产处置也可以以上限费率为基准。例如,去年10月,MPT以5.7%的上限利率出售了其剩余的澳大利亚资产——相对于该公司目前的交易价格,这是一个颇具吸引力的资本成本。

最后但并非最不重要的是,8.9%的上限利率可以被视为在使用杠杆、通胀指数化或租金增长之前的预期回报率。

高空头权益

过去一年,该公司吸引了大量空头,目前约有22%的股票被做空,这意味着大量投资者目前押注MPW股票将进一步下跌。也就是说,总空头比2023年第一季度的峰值下降了50%以上。

美联储降息前景

随着美联储(Federal Reserve)启动历史上最快的加息周期之一,市场和经济学家现在预计,美联储将在2024年改变路线,开始降息。市场目前认为,美联储在2024年3月20日的会议上将联邦基金利率下调至5.00-5.25%的可能性为27.4%。目前的期货价格显示,在那之后还会有三次0.25%的降息,到2024年底,联邦基金利率将达到4.25-4.50%。

MPT目前为其102亿美元的债务支付的加权平均利率为4.04%。然而,随着公司继续为其债务进行再融资,旧的低利率债券被利率更高的新债券所取代,从而削减了公司的AFFO。作为参考,该公司目前的浮动利率为5.36%至6.93%。因此,该公司需要等待2025年美联储进一步降息,才能看到利率逆风持续减弱。

分析师认为MPW股票值得买入吗?

再看看华尔街,Medical Properties Trust的普遍评级是“持有”,基于1个“买入”、4个“持有”和2个“卖出”评级。此外,医疗地产股票的平均目标价为6.71美元,意味着47.5%的上涨潜力。

的外卖

医疗地产股票在过去一年中大幅下跌,利率上升和沉重的债务负担是巨额亏损背后的罪魁祸首。由于低利率的前景现在距离我们还有几个月的时间,推动股价下跌的因素将慢慢恢复对其有利,为股价可能的回升奠定基础。

鉴于其医院投资组合的防御性质,如果经济衰退成为现实,该公司可能会表现良好,表现优于整体商业房地产市场和主要股市指数。即使利率没有像预期的那样下降,8.9%的上限利率也提供了足够的回报。最后但并非最不重要的一点是,潜在投资者应该时刻注意该公司的杠杆率过高。

信息披露

为您推荐:

- 凯特·米德尔顿参与了哈里王子王室处境的“关键决策” 2025-04-02

- 2023年世界心脏日:害怕死于心脏病发作?健康专家说,控制恐惧是至关重要的 2025-03-31

- 网络峰会首席执行官因以色列言论辞职 2025-03-31

- 俄罗斯发射后,空间站新增3名居民 2025-03-31

- 马雷塞拉用经验丰富的洪瓦内充实了巴罗卡的阵容 2025-03-31

- 阿达尼能源第二季度业绩:合并PAT同比增长34%至27.6亿卢比;收入增长13% 2025-03-31